������܇�ġ��۾������fԒ��DMS��γɞ鰲ȫ�����c��������

һ���ИI(y��)����śr

�ۄ�ۙϵ�y(t��ng)��һ�Nͨ�^ӛ�����עҕλ�á��\��܉�E��ͫ��׃���Ȕ�(sh��)��(j��)������ҕ�Xע���c�J֪�^�̵ļ��g�wϵ�������ԭ����Ҫ���ڽ�Ĥ�����cͫ���������������Y�ϼt���Դ�c���وD������������F(xi��n)������ʽ�ĸ߾��Ȝy����ԓϵ�y(t��ng)���dž�һӲ���a(ch��n)Ʒ��������Ӳ�������ۄӃx����ܛ���㷨���电(sh��)��(j��)�ɼ��c����ƽ�_�������ý�Q�������ɵľC���Լ��g���B(t��i)��

�đ��þS�ȿ����ۄ�ۙ�я����ڵ�����W�c��(j��ng)�ƌW�о����ߣ��B�����M��ӡ��t(y��)���\�ࡢ��܇��ȫ���Ј��I�N��������Ӗ�����I(y��)�OӋ�ȶ�Ԫ�I����rֵ�������ڌ�����y�Ծ��_������ҕ�Xע�����M�����������О�������˙C������(y��u)����ע�����u���ṩ���^��(sh��)��(j��)֧�Ρ�

�����Ј����c

�Ї��ۄ�ۙ�Ј��ʬF(xi��n)�r���ĽY����������

������@�����Ј��ɷ֞�߶˿��м������Ì��I(y��)���c���M�������ӴΡ����м��Ј���O�¾��ȣ�ͨ������0.5°ҕ�X�Ƕ��`��c�S����(sh��)��(j��)�S�ȣ������������ޣ����ü������Ñ��w��о����V��Ч���yԇ��ע���ԃr���c�����ԣ����M������VR/AR���ɡ��{�T�O(ji��n)�y���t���ɱ��������c���ɶȘO�����С�

���g�(q��)���c���������p݆�(q��)����һ���棬Ӌ��Cҕ�X�㷨����WԪ����оƬ�������M�����m(x��)����ϵ�y(t��ng)�ɱ��������ɿ��ԣ���һ���棬���d���È�������������œ��Ԫ���潻����������(chu��ng)���µ��������L�c��

�a(ch��n)�I(y��)朗l�߶ȅf(xi��)ͬ�������漰��W��������������оƬ�Ⱥ��IJ��������Ξ��ۄӃx���C�����cܛ���_�l(f��)�����΄t�����ه���ИI(y��)��Q���������̡�����(n��i)��I(y��)��Ӳ�������c�ض��㷨���Ѿ߂�һ�����A�����ڸ߶˂������c���Ĺ��I(y��)ܛ����������ه�M�ڡ�

�����ИI(y��)�F(xi��n)��

��ǰ�Ї��ۄ�ۙ�Ј�̎�ڏČ��I(y��)С���Ј���Ҏ(gu��)ģ�������^�ɵ��P�I�A�Ρ�

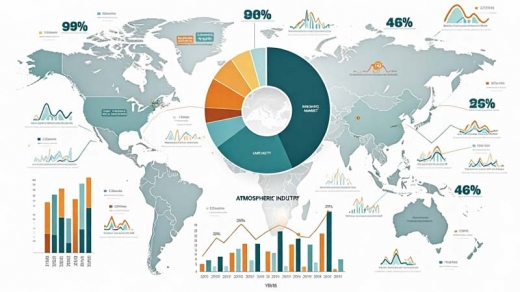

�Ј�Ҏ(gu��)ģ�c�Y��������(j��)�ИI(y��)���R��2022���Ї��ۄ�ۙ�Ј�Ҏ(gu��)ģ�s��8-12�|Ԫ����ţ����п����c���I(y��)�����Ј�ռ�ȼs65%�����M������ռ��35%�������@�����AӋδ���������w��ͺ����L�ʌ�������25%-30%֮�g��

����������Ј����c�߳�������꠷ֲ���

���HƷ���������Tobii������EyeTracking�ȣ��{�蔵(sh��)ʮ��e�ۣ��ڿ����c�߶������Ј�ռ��(j��)���g�˗U��λ�����a(ch��n)Ʒ�r���F�������������������ޡ�

����(n��i)���I(y��)�S�����������S�����пƼ��ȣ�ͨ�^���m(x��)�аl(f��)�����ھ����c�ɿ����Ͻӽ����Hˮƽ�����ж������Ј�����������С������ИI(y��)���ã��{���ԃr���c���Ʒ���ȡ�Ã�(y��u)�ݡ�

�����^�����A�顢С�ס�ε���ȣ����ۄ�ۙ���������ܽK�˻���܇������œ��ģ�K�M�м����_�l(f��)����Ҫ������M���Ј���������@���������ИI(y��)����c���B(t��i)�����ԡ�

���ÝB�F(xi��n)����

�����c�R�������ǻ��A�Ј�����У���о��C�����t(y��)Ժ�Ƿ�(w��n)���͑���

��܇�I�����S��L2+�������{��ռ����{�Tע�����O(ji��n)�yϵ�y(t��ng)��DMS���ɞ����L���ļ����Ј�����Ҏ(gu��)���ư��b�A���Mһ���Ƅ�����

���M�����VR/AR�^�@�����ۄ�ۙ�Ԍ��F(xi��n)עҕ�c��Ⱦ�c��Ȼ��������Ԫ��������µ���Ҫ���g·����

�Ј��о��c�Ñ��w����ѳɞ黥(li��n)�W(w��ng)��I(y��)�c�V�湫˾�Ę˜��о�����֮һ��

��1��2022-2025���Ї��ۄ�ۙ�Ј���Ҫ�����I��B���c���L����

| �����I�� | ��ǰ�B���A�� | ��Ҫ���L���� | �P�I����(zh��n) |

|---|---|---|---|

| �W�g���� | �����ڣ��ߝB | ���ҿ��н�(j��ng)�MͶ�룬�J֪�ƌW�����̌W�ưl(f��)չ | �A�����ޣ��O����������L |

| ��܇��DMS/������ | ���ٳ��L�� | �����{ȫ��Ҏ(gu��)�Ƅӣ���œ���ܻ����� | ܇Ҏ(gu��)���ɿ���Ҫ��ߣ��ɱ����Ɖ��� |

| VR/AR�O�� | ������ | ���^���B(t��i)�Ƅӣ������������c����Ч�ʵĄ��� | �K���ۃr���У����C���Ñ��w������rֵ |

| �Ј��о�/UX | ���L�� | ��(sh��)�ֻ��I�N�����������Ñ��w���ןữ | ����ͬ�|(zh��)������Ĕ�(sh��)��(j��)�ṩ�D����� |

| �t(y��)���o���\�� | ����̽���� | ��(j��ng)�����������ϵK���^�u���������� | �R���J�C�����L���t(y��)�����ܶ������� |

�ġ�δ��څ��

���g�ں��c�ͻ����ۄ�ۙ���c�X늣�EEG���������R�e��������еȶ�ģ�B(t��i)��(sh��)��(j��)�ںϣ��ṩ��ȫ����J֪��B(t��i)������ͬ�r��Ӳ�����Mһ�����ͻ������İl(f��)չ���Ա�o�pǶ���K���O�䡣

��“�y������”��“��������”�����ɫ���ĺ�˵ķ������ߣ�����׃?y��u)錍�r������ݔ��ˣ���VR/AR�Ќ��F(xi��n)“��Ҋ������”����������܇�Ќ��F(xi��n)“ҕ������܇�C”��

ܛ���c���Ճrֵ�@���Ј��������c����Ӳ������(sh��)���D��(sh��)��(j��)�����㷨���ИI(y��)�˜ʔ�(sh��)��(j��)�켰���ƻ���Q������������������ƽ�_���ۄӔ�(sh��)��(j��)�������գ�SaaSģʽ�������d��

�˜��c���B(t��i)���O�������ИI(y��)�M�����^����I(y��)����ͬ�ƄӔ�(sh��)��(j��)��ʽ�����Ȝyԇ���[˽���o�ȷ���Ę˜��ƶ����Խ��ͼ��ɳɱ�����չ����߅�硣

�塢����(zh��n)�c�C��

��Ҫ����(zh��n)��

���gƿ�i���ڏ��s���ա��Ñ�������R�������\�ӵȈ����µ��������������������M�����õľ����c�ɱ�ƽ���y�}���⡣

�Ј���������������(sh��)�����ИI(y��)�͑��ۄӼ��g�ܽ�Q�ľ��w�I(y��)�Ն��}�J֪ģ������Ҫ�����ɹ������M���Ј�������

��(sh��)��(j��)�[˽�c�������h��ҕ����(sh��)��(j��)���ڸ߶����е������c�О���Ϣ����ɼ����惦�cʹ�����R�������ķ��ɷ�Ҏ(gu��)��ҕ�c�Ñ����n��

�˲Ŷ�ȱ����߹�W���㷨������W���ИI(y��)֪�R�ďͺ����˲�ϡȱ��

���ęC����

���ߖ|�L���������˹����ܡ����ܾW(w��ng)(li��n)��܇��̓�M�F(xi��n)�����I��Įa(ch��n)�I(y��)���ߣ����g��֧���ۄӼ��g�����P�Iʹ�ܼ��g��

�������l(f��)��������܇��Ԫ���桢�ǻ��t(y��)�����f�|���Ј������_ǰ��δ�еđ��ÿ��g��

���a(ch��n)������������ڹ���朰�ȫ�c�ɱ��ɿ��V���£�����(n��i)�S�����ж��Ј��߂䱾���������c����푑���(y��u)�ݣ��������F(xi��n)�M�������

��(sh��)��(j��)�rֵ����S�������ռ����e�۵ĺ����ۄӔ�(sh��)��(j��)���ɞ�Ӗ������(y��u)�㷨�������ИI(y��)����Ī����Y�a(ch��n)���γɔ�(sh��)��(j��)�o�Ǻӡ�

���@���^���У���˼��(sh��)��(j��)���^�m(x��)�Pע�ИI(y��)�ӑB(t��i)�������P��I(y��)��Ͷ�Y���ṩ�ʴ_�����r���Ј������ͽ��h��

��2026-2032���Ї��ۄ�ۙϵ�y(t��ng)�ИI(y��)�Ј���������cͶ�Yڅ��ǰ������������ə����ИI(y��)�о��C����˼��(sh��)��(j��)���ľ��ƣ�ȫ���������Ї��ۄ�ۙϵ�y(t��ng)�Ј����ИI(y��)�F(xi��n)�������֡��Ј�څ�ݼ�δ��Ͷ�Y�C���ȶ����S�ȡ������ּ�ڞ�Ͷ�Y�ߡ���I(y��)�Q�����ИI(y��)�������ṩ���ʵ��Ј������Ͷ�Y���h��Ҏ(gu��)���Ј��L�U��ȫ�������ИI(y��)�ӑB(t��i)��

2��վ��(n��i)���_�l(f��)�����YӍ�������ȃ�(n��i)�����S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă�(n��i)�ݡ����Ѓ�(n��i)�ݺ�����Ո�c��վ(li��n)ϵ��

3�������D�d��(n��i)�݁�Դ�W(w��ng)�j�������֙�Ո(li��n)ϵ�h����info@bosidata.com)���҂���ԭ����������⡣

�Ј��F(xi��n)���c������ַ���")

�I(y��)������ַ������Ј��F(xi��n)���{(di��o)��")

�¡��Ƽ��c�Ļ��ںϳ�����")

���c�l(f��)չڅ�ݷ���")

�l(f��)չڅ�ݷ���")

����е�ИI(y��)�Ј��F(xi��n)��������l(f��)չǰ���A�y")

����(li��n)�χ����������ṩ���ּ������������ܼ����a(ch��n)�I(y��)朵�Ԓ�Z��")

�����Ѫ��Ӌ�Ј��ı�Ȼ�����cδ������(zh��n)")

������w��Ӌӭ��һ���rֵǧ�|�Ľ����O(ji��n)�y�a(ch��n)�I(y��)�S�w")

�����ˣ����È��������w�������ĸ����I��")

�б��؎š���̫�ŬF(xi��n)؛ETF�������Y�a(ch��n)�Ј�ӭ������̱�")

�����ŗ�늄���܇�I��")