�Ї������ИI�Ј�Ҏģ���ɱ��Y������

����ԭ����ȡ�Լ����c�����Ŀ��Q�������S������֪�R�wϵ�͌W���wϵ�IJ���lչ�����ƣ��e�Ƿǿ��켏�����Ϻ����S�ͺϾ����ȼ��g�a���F�ڵļ����ѽ����H�ǂ��y���ֹ������Ϳ�����Ҳ�����o�������g���F�����S�������g���F���o늼{�׳ɾW���g�����a�ķ��b�á��a�I�á��b��ü���Ʒ�����ԣ��F��������ָһ�N�w�S���w�S�����w�Ķ�߶ȽY���ӹ����g��

�������I��Դ��Ӣ�����S���������W�D�ƣ���ʮ���o�塢��ʮ������ձ��ɞ鮔�r�������^̖�ļ���Ʒ���a������ʮ����������Ľ����D�Ƶ��n�����¼��µȖ|�ρ��^�l�_�^���ǂ�20���o��ʮ������Ї������ڄڄ����ɱ����r���������㡢�����ΰlչƽ��һ�µ�ԭ���҇��ļ������I�_ʼѸ�ٰlչ���r�g�lչ���˾�ʮ����Ժ��W���Ȱl�_���ҽ��^�a�I�Y���{�������صĄڄ����ɱ�ؓ�ɼӴ��ѽ�����ֹͣ��Ҏģ�������I���a���Mһ�����M���҇����|�ρ��^�������I�İlչ��

Ŀǰ��ȫ����b�M���Ј��Լ����ښW�ˡ��������ձ���������Ʒ�M���Ј��ʬF��Ԫ�����W�ˡ��������ձ�������y�Ј���Ӌռȫ����b�M�ڵı��ػ���������74%~78% ֮�g����������ˮƽ�����b���M������Ȼ���ЛQ����Ӱ푡��M��һЩ���d�����w������_ʼ�U����b�M�����M�������M�ڿ����c�l�_������������^���ࡣ

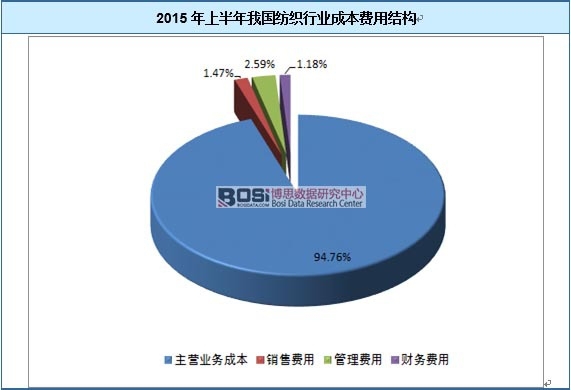

����˼�����l����2016-2020���Ї������ИI�Ј���������cͶ�Y�����A�y�������2015���ϰ����҇������ИI�ɱ��M�ÿ��~��17478.55�|Ԫ���������I�I�ճɱ���16562.12�|Ԫ��ռ�ИI�ɱ��M�ÿ��~��94.76%���N���M�Þ�257.78�|Ԫ��ռ�ИI�ɱ��M�ÿ��~��1.47%�������M�Þ�452.24�|Ԫ��ռ�ИI�ɱ��M�ÿ��~��2.59%��ؔ���M�Þ�206.41�|Ԫ��ռ�ИI�ɱ��M�ÿ��~��1.18%��

2015���ϰ����҇������ИI�ɱ��M�ýY��

�Y�ρ�Դ�����ҽyӋ��

2010-2015���Ї������I�N��Ҏģ����

��� | �N��������ǧԪ�� |

2010��1-11�� | 2525223377 |

2011��1-12�� | 3277265885 |

2012��1-12�� | 3217355886 |

2013��1-12�� | 3616059985 |

2014��1-12�� | 3809127305 |

2015��1-6�� | 1846134947 |

�Y�ρ�Դ�����ҽyӋ��

Ŀǰ�ļ����ИI���������������ǽ����꣬���ҵ������������Ŀǰ������IЧ�����»�����Ҫ���ס����˱��o���r�����棬�����Z�ރr���Ҍ����б��o�r��ُ��������ُ�����r����ڇ��H�Ј���5,000Ԫ/���������M�ڇ����nj������~�ƣ�������I�����S���M�ڣ��Ї������ИI�Įa��һ���Ǟ��˝M����ڵ���Ҫ��ԭ�σr����ȇ�����ˑ��⣬�Ї��ļ����aƷ�ĸ��������܂�����I����Խ��̝�pԽ���ء���I�����ܶ��D������Ј�������ĸ�ԣ�a��Ҳ�����Ј������o���ټ����@�����ù��ɱ��ij��m��������Դ�r��IJ��౩�q�������@����Դ�����˴���ɱ�ֱ������������S�༏����I������̶��

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣