����Դ�ġ���늌�����ٍ�X����ǃ����վӯ�������c�ƾ�֮��

һ���ИI����śr

��������Դ�䃦��ָ���L늡�����Ȳ����Կ�������Դ���Ã���ϵ�y����ƽ�ֳ������ӡ�����늾W���{����������늾W�����\�еļ��g�c�̘Iģʽ�M�ϡ����������ͨ�^����ϵ�y���F��Դ�ڕr�g�S���ϵ��D�ƣ���Q��������Դ“������”�Ĺ��ж̰塣��ǰ�����䃦���g·����늻��W���ܣ���������x��늳أ���������ˮ����������Ҫ�a�䣬ͬ�r���s�՚⃦�ܡ�Һ��늳صȼ��g̎���̘I��ǰ�ڡ�

��ϵ�y���ɿ����䃦�я����ڵ�“�Դ���o����ɫ”����׃��“�������ϵ�y���ɻ�ȱ���P�I�h��”����rֵ���H�w�F�ڝM��ط������䃦����Ҫ���w�F�څ��c����Ј��{�塢�{�l�����õ��o�����գ��Լ����Ñ��ṩ������������M�����ȶ�Ԫ�����ա�

�����Ј����c

1. �������c�Ј����p܉����

Ŀǰ�Ј����L��Ҫ������Դ�ڇ��Һ�ʡ������ď������䃦���ߡ����^20��ʡ�����_Ҫ�������L���Ŀ���b�C����10%-20%�����ܕr�L2-4С�r���Ã��ܡ��c��ͬ�r���S������Ј����ĸ���������ڬF؛�Ј�ԇ�cʡ�ݣ�����ͨ�^�r���������o�����ի@�����̘Iģʽ�_ʼ�@�F���Ј�����������������

2. �a�I朗l����ںϣ����w��Ԫ

�Ј����c�߰�����

������늳ء���׃����PCS����늳ع���ϵ�y��BMS������Դ����ϵ�y��EMS�������̣�

����������ϵ�y�����̡����̿��а���EPC����I��

�������l늼��F�������С�ȣ���늾W��˾�����������վ�\�I�̡����̘I�Ñ���

�l���I�鮔ǰ���Ͷ�Y���w�������������\�I�̺��Ñ�ȃ���Ͷ�Y��ռ�ȳ�����څ�ݡ�

3. �ɱ��c����C���в�����

��ʼͶ�Y�ɱ��m�����½����늃���ϵ�y�ɱ��яĔ���ǰ��2Ԫ/Wh���Ͻ���2023��ļs1.0-1.3Ԫ/Wh�������Ŀӯ�������߶���ه�����a�N�����U���룬�Ј������������Mխ�Ҳ��������ɱ��茧�C�Ʋ��������ИI�ձ�ʹ�c��

�����ИI�F��

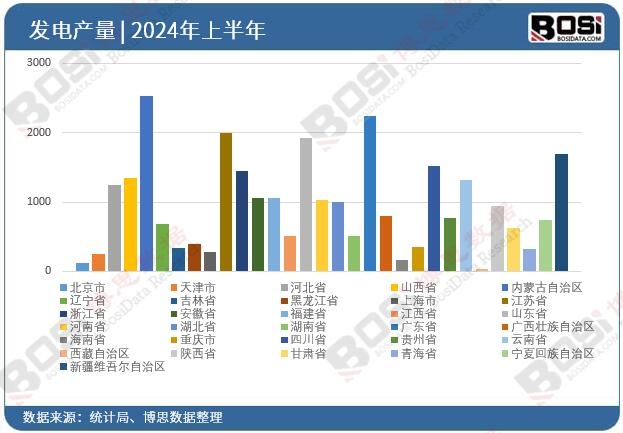

1. �b�CҎģ�������L�������H�\�I�|������R

�����ИI���J����������2023��ף��Ї����̓�����Ӌ�b�CҎģ���S��ȫ��ǰ�У����������b�C���Դ���䃦ռ�ȳ��^80%��Ȼ�����ИI�{���ձ鷴ӳ����M������“�T��”�����O�����׃��ܴ�������С�r���ͣ������Ŀ������С�r������500С�r�����{�ȃ��ȼ������_����ȫ�˜ʈ��в���λ�Ȇ��}��“��������”��“��Чʹ��”�F��ͻ����

2. ���g·�����늞����������g��������

�����F�늳ؑ{��߰�ȫ�ԡ��Lѭ�h�����ͳ��m����������ռ���^��������λ��ͬ�r���a�I朸��h�����g���ٵ�����늳���������������L������12000��ѭ�h���ϣ��lչ��PCS�����Ч�ʡ����ܻ��lչ��ϵ�y������“All in One”�A��œʽ�����Ӱ�ȫ����ϵ�y���M��

3. �̘Iģʽ̎��̽��ͻ����

��ǰ�����̘Iģʽ�ɚw�{���±���

| ģʽ��� | ���ă��� | �����Դ | �m�È���/�F�� |

|---|---|---|---|

| �Դ�����Uģʽ | �l���IͶ�Y���O���ܣ����U�o����Դ�Ŀ�ԝM���䃦Ҫ�� | �̶����������U�M�� | Ŀǰ���ձ飬�����ˮƽ�Љ��������һ�� |

| ��������ģʽ | ���O���������վ���Ԫ������w���݅��c늾W�{���c����Ј��� | �������U+�F؛�r������+�o�������a���� | ��ɽ�|��ɽ���ȵ�ԇ�c��ǰ���V韵���ه�Ј�Ҏ�t���ơ� |

| ���탦��ģʽ | �ɵ�����Ͷ�Y���O��Ҏģ�����վ��ͬ�r���������Դ�Ŀ�ṩ�����������U���ա� | �������U�M�֔������Ʌ��c�Ј����\�I�� | ���������ʣ������߹Ą�� |

| �Ñ�ȃ���ģʽ | �ڹ��̘I�@�^�Ƚ��O���ܣ��M��������������ȃr�������� | ��ʡ������M+��ȃr������+����푑��a���� | ���㽭���V�|�ȷ�ȃr���ĵ^�������@�� |

�ġ�δ��څ��

1. ���ߌ����“�����䃦”�D��“��Ч����”

�AӋδ���������Č��Ćμ������䃦�������D�˃����վ�ĵ�Ч����С�r�����{���{�lؕ�I���|��ָ�ˣ�������늾W���䃦�YԴ�Ľyһ�{�ȹ�����

2. ����Ј��ĸ�郦�܃rֵ���F�ṩ�������_

�S��ȫ���yһ����Ј��wϵ���O���٣��F؛�Ј����o�������Ј��������Ј��������ơ����������`�����YԴ����“�����r��”��“�����{��”�ĺ��ărֵ��ͨ�^�Ј����r����̖���F؛�Ż����ɞ��Ŀ�����Ե��P�I֧����

3. ���g��Ԫ���c���ܻ��lչ

���늳��m���M�⣬�L�r�g�߶ȃ��ܼ��g����Һ��늳ء����s�՚⣩�����ض�����ȡ���̘I��ͻ�ơ����ֻ���AI���g����ںϣ����F����ϵ�y�����ܾۺϡ��fͬ�{���cȫ�������ڽ����������������w����Ч���c��ȫˮƽ��

4. �a�I������c���I���ֹ��

�߂���ļ��g�������������Y���������^����I�����U���ИI���ܳ��F“���IͶ�Y�\�I��”�c“���I���g������”�ķֹ�������L늡�����ИI�İlչ·����

�塢�����c�C��

����

���������� ��ǰ�Ŀ�������ձ�ƫ�ͣ�ȱ�����������A�ڵ�����ģʽ��Ӱ�����Y���L��Ͷ��e�O�ԡ�

��ȫ���� �늳؟�ʧ���L�U���ݺ�ҕ���ИI�˜ʡ�����Ҏ�����\�S�����wϵ�������ƣ���ȫ�¹ʿ������l�A���������վo��

�Ј��C������ ����Ј�Ҏ�t�OӋ�����ܵ��������w�ļ����Բ��㣬�����J��������l�����Y��C�Ƶȴ��ڱډ���

���gͬ�|������ ���ڃ��ڼ��ɭh������һ��ͬ�|�������������I�ĺ��ļ��g�ѿ��c�ɱ�����������

�C����

�f�|���Ј����g�� �錍�F“�p̼”Ŀ�ˣ��߱�����������Դ�����DZ�Ȼڅ�ݣ���������“������”��“�{����”���Ј�������д_���Ժ��L���ԡ�

����Ј��ĸ�t���� �Ј����M�̌����_���܃rֵ�컨�壬�߂����M���g��ǰհ�Բ��ֺ�����Ј�������������I���@�ó��~���档

���g���´����ڣ� ���c�x��늳ء��̑B늳ء��䃦�ܵ���һ�����g�ϵ�ͻ�ƣ���������ԙC�����µ����L������

�����Ј���չ�� �Ї����ă��ܮa�I朾߂�ȫ��������I�ɑ{��ɱ��c���g�����_�ؚW�������d�Ј��������ڶ����L�O��

���@���^���У���˼�������^�m�Pע�ИI�ӑB�������P��I��Ͷ�Y���ṩ�ʴ_�����r���Ј������ͽ��h��

��2026-2032���Ї���������Դ�䃦�ИI�Ј���������cͶ�Yڅ��ǰ������������ə����ИI�о��C����˼�������ľ��ƣ�ȫ���������Ї���������Դ�䃦�Ј����ИI�F�������֡��Ј�څ�ݼ�δ��Ͷ�Y�C���ȶ����S�ȡ������ּ�ڞ�Ͷ�Y�ߡ���I�Q�����ИI�������ṩ���ʵ��Ј������Ͷ�Y���h��Ҏ���Ј��L�U��ȫ�������ИI�ӑB��

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣