�I���뉺ȯ�̣���؛�ИIͻȻ��ը�ѡ�������߉������ʲô��

һ�� �ИI����śr����“����ͨ��”��“�C���L�U�ܼ�”

���y����؛�����ն��x���������ڽ��o�I�գ�������͑��c��؛����ͨ����Ȼ����վ�ڮ�ǰ�ĕr�c��������¶��x�@һ����������c�Ⱥˡ�

��ǰ���Ї���؛�������Ј�������׃��һ���Ԉ��Ș˜ʻ���؛���ڙ�ϼs����ģ�����ݗ������������Ʒ��������Ʒ�L�U�������Y�a���������ڿƼ����ռ��羳ؔ�������ľC�������B���ИI�ĺ��ărֵ�����я�“�����͑�����”�M����“�����͑��ڲ��_���Ќ��Ҵ_����”���@�N�D׃�ĺ������ڣ���؛���I�C�����كH�Hٍȡ��𣬶���ͨ�^�ṩ�����Q�ס������Q�ס��}�η��ա���������Ʒ��Q�����ȣ����Ƕ�댍�w��I�IJ�ُ�����a�������N��ȫ���� ��������֮����؛��˾���ڏĆ�һ�Ľ����н飬�D�͞���I���I�Q���е�“�L�U����”�c“����������”��

���� �Ј��������c���ֻ����ں��c�S�w

��ǰ�Ј��ʬF�������@���^�e���������ڵ����c��

1. �I�����F�c�����Ј���“Ó�^”�c“����”

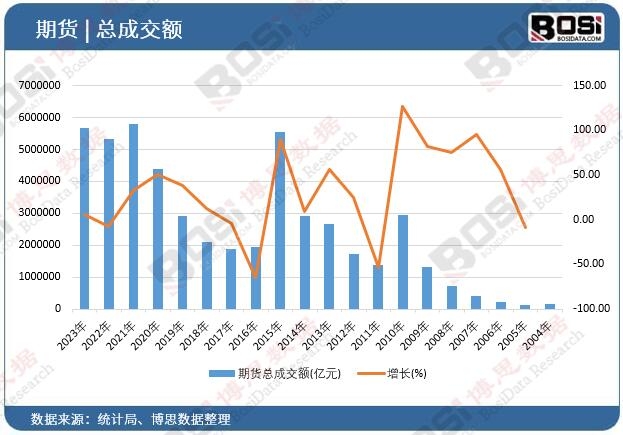

�L���ԁ�����؛��K��ҕ��ȯ�̰�K�ĸ��L�ߡ���2026���ԁ����Ј����F�������@һ�T�ԡ��������Ј���ʎ�ֻ��r����؛��K�߳��˪����ď������� ���@����ӳ���������ĸ������ȯ�̘I���߶���ه�����Ј��ijɽ����c��ֵ�U��������؛�Ј����������ГQ��������Ʒ���������������µČ��w��I�ױ����裬�Լ��a�I朿͑��L�U�����Ą��ԃ�����2026��1�£���ȫ�ИI���������~ͻ��100�f�|Ԫ��ͬ�ȷ����ı����nj��w�a�I�͑��c�ȵ�ָ�������� ��

2. �ڬF�Y�ϵ����“���”

�ڬF�Y�ϲ�����һ��������������̘Iģʽ���Ժ��ݟ����B�T���Q�Ȟ�����Įa�I���^�����ڬF�Y��ģʽ�ѽ����첢�_ʼ����С�ͮa�I��Iݔ�����@�Nģʽ�ĺ������ڣ���؛�r��ɞ�F؛���r�Ļ��ʣ��F؛�����ɞ���؛����ı��ϡ����߲����Ǹ��Ԫ������Ј��������γ���һ�����������Ƽs���]�hϵ�y ���@�N���ʹ�Â��y�Ćμ�Ͷ�C�͌��Ј���Ӱ푙��������½������a�I�Y���Ķ��r�����ڻؚw��

3. �͑��Y���ęC�����c�a�I��

�Ј��Y���������ڰl���|���w�S�������@ʾ��A�Ɍ��w���й�˾�ױ����c���ѷ�����������С��I���c����ͬ�����L�@�� ���@��ζ����������ɢ��Ͷ�C�������Ј����B�����ڱ��ԙC�����úͮa�I�ױ������������B��ȡ�����@��Y����и�ճ�ԡ��͓Q�֡�������s������������؛��˾���о���ȡ����r�����;C�Ϸ�������������h����ɢ���r���Ŀ���Ҫ��

| ָ�� | 2026��1���� | ͬ��/��ע |

|---|---|---|

| �I�I���� | ������L | +74.86% |

| ������ | �vʷ�Ա��l | +215.28% |

| ���������~ | ͻ��100�f�|Ԫ | ͬ�Ȍ��F���� |

| �͑����� | ͻ��2�f�|Ԫ | 2025�ꔵ�� |

| �a�I�͑��ױ����w�� | 42% | 2025�ꔵ�� |

���� �ИI�F����s�����µĽY���Էֻ�

��ǰ�ИI�ķ��s�����ջ�ʽ����¶��մ�����dzʬF���O���ĽY����������

1. �^�������c“��������”

�ڡ���؛��˾����u�rҎ���������������£��ИI�YԴ���������^���C�����С�ȯ��ϵ��؛��˾�{��ɖ|�������Y����������IB�I�գ���B���o�̣����Y���н�I����ռ�����ݣ�������ض��a�I朵ķ�ȯ��ϵ�^����˾����������؛�����t�{�����Įa�I����ͬF؛���������ˈԌ����o�Ǻӡ��c��ͬ�r������ȱ�����ĸ������͘I����ɫ����С����؛��˾�������R������g�ļ������s ��

2. ����Y�����|׃

�^ȥ����؛��˾���������ه���������m�M��߀�͂��2026��1�µ�“�����������h���I������”�@һ�P�Iָ�ˣ���ʾ���ИIӯ���|�����S�� ���@��Ҫ�����ڣ�

�L�U�����ӹ�˾�I�ճ����������Q�ס������ڙ�ȘI���_ʼؕ�I���������������^ȥ�H��Ҏģ��

��Ϣ���뷀�����L���͑�����Ҏģͻ��2�f�| ������؛��˾�����˷����ı��C�����������룬�@��������ɞ鴩Խ���ڵ�“��œʯ”��

�Y�a����I����ɫ������؛��˾�Y�ܔ[Ó�ˌ���ȯ���Y�ܵ�ͬ�|���������_ʼ�l��CTA����Ʒ����������ԡ����^��Ʒָ���ĽY�����aƷ�Ⱦ�������Ʒ�������ɫ�aƷ ��

3. ���gͶ���“����”��“����”

���ֻ��D�����M����ˮ�^���ИI���R�ǣ����g�����Ǻ��εĽ����ٶȱ�ƴ���������뵽�L�U�R�e���a�I���յĵ������������I�ȹ�˾����ͨ�ô�ģ�ͻ��A�Ϙ���“����+ģ��+���”�������wϵ�������o���a�I�͑��ƶ��ױ����ԣ����F�ˏ�“�º���A”��“��ǰ�A��”���L�ؿ�Խ ��

�ġ� δ��څ�ݣ��Ĵ��������հlչ�{�D

չ��“ʮ����”Ҏ���ڣ���؛�������Ј��������ėl������lչ��

1. Ʒ�N�wϵ��“�������”

�M���ˣ����d�a�I�����S����Դ�D�͵����룬̼�ŷř���؛�������؛���Լ�䇡�⒵�����Դ������؛���аl�����M�̌��ӿ졣�@ЩƷ�N���H�P��“�p̼”���ԣ������҇����Zȫ��Gɫ�YԴ���r�����Ҫץ�� ��

�����ˣ��r�I��ȫ����“���U+��؛”ģʽ������������ؔ���a�N�C��������ȫ�����wƷ�N�ͅ^���m�U��ͬ�r�����ָ����؛�Ȅ��¹��ߌ���m�Lj�����Zʳ��ȫ�������Ԍ��Ľ��ڷ��� ��

2. �����_�ŵ�“���|����”

�_�Ō���“Ҏģ�U��”�D��“�|������”���ƶȌ��棬���Y�����ć�����������������ҵĸ����c�������I�Ռ��棬�������Ӌ�r���F�Vʯ�羳�ױ����羳��Ʒ���Q�ȘI�������Ʊ�����������ͨ�^�Y��r�ڙ�ȷ�ʽ���Ƅ�“�Ї��r��”�ھ����Ј��@�ø��V�����J�ɺ͑��� ��

3. ����Ͷ���c���յ�“��ʽ����”

AI���g�������ИI�rֵ朡�δ����Ͷ�Ќ������Ǻ��εĔ������������ǻ���AI�����^������朡������\�ȶ�Ԫ�������������Ϸ��������������ИI��“�L�U�D�V” ������ģʽ�ϣ��˜ʻ������A�Ե���ԃ���Ռ���AI�����������ҵărֵ�����۽��ڏ��s�����OӋ���O���L�U�龰�µěQ��֧���Լ��c�͑�����й��Q�c������ν��� ��

4. �ИI��ُ���ϵ�“�˳�ӿ��”

ȯ���ИI�IJ�ُ�ؽM�˳���������؛�ИI����⡣�S������u�r�ķ�Ч�����mጷţ��Լ��y�С����Y�ȸ���Y������؛���յ����¹�ֵ����^��ɖ|�����IJ�ُ���ϰ������@�����ࡣδ��3-5�꣬��؛�ИI���M��“�Y������”�A�Σ���K�γ��ٔ�ȫ���;C�Ϸ������c������ɫ����Ʒ��˾�Ĺ��^������� ��

| �D��·�� | ���đ��� | �P�I�e�� |

|---|---|---|

| ģʽ�ؘ� | ��ͨ�����o�̵��C���L�U�ܼ� | Ƕ��ʽ����ա����������wϵ |

| �Ƽ��x�� | �����ǻ۷����»��� | AI�L��ϵ�y�����Թ��Sƽ�_���a�I�������_ |

| �aƷ���� | �S���L�U���������� | ����Դ/�������Ʒ��“��؛+”�M�ϮaƷ |

| ���B���� | �����_�Ņfͬ�¸�� | ���ИI���������Ⱦ������������λ |

���@���^���У���˼�������^�m�Pע�ИI�ӑB�������P��I��Ͷ�Y���ṩ�ʴ_�����r���Ј������ͽ��h��

��2026-2032���Ї���؛�������ИI�Ј��lչ�F���{���cͶ�Yڅ��ǰ������������ə����ИI�о��C����˼�������ľ��ƣ�ȫ���������Ї���؛�������Ј����ИI�F�������֡��Ј�څ�ݼ�δ��Ͷ�Y�C���ȶ����S�ȡ������ּ�ڞ�Ͷ�Y�ߡ���I�Q�����ИI�������ṩ���ʵ��Ј������Ͷ�Y���h��Ҏ���Ј��L�U��ȫ�������ИI�ӑB��

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣